<Q> 40歳の会社員です。定年まで働くつもりですが、老後の資金が足りるのか不安です。公的年金を補填(ほてん)するために、個人年金保険に加入しようか迷っています。商品の種類やiDeCo(イデコ、個人型確定拠出年金)との違いを知りたいです。

◆受取期間や節税 見比べ ファイナンシャルプランナー(FP)・伊藤勝啓さん

<A> 個人年金保険は、公的年金に上乗せする私的年金の一つ。保険会社が扱う保険商品です。毎月保険料を支払い、老後に年金として受け取る仕組みで、受け取り方法によってさまざまな種類があります。

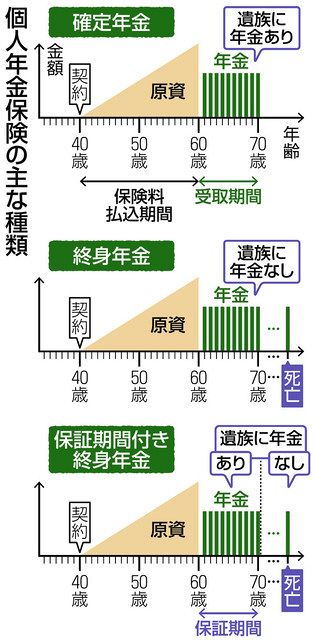

代表的なのは「確定年金」。10年、15年など契約時に決めた一定の期間、年金を受け取ります。その期間中に加入者本人が死亡しても、残りの期間の年金が遺族に支払われます。私がある保険会社の商品で試算したところ、40歳から毎月2万円の保険料を20年支払い、受取期間を10年とする場合、60歳から年約50万円を受け取ることになります。この払戻率は104%弱です。

一方、加入者が生きている限り、年金が受け取れるのが「終身年金」。本人が亡くなると、年金の支払いも終了します。ただし、「保証期間付き終身年金」なら、あらかじめ設定した保証期間中に本人が死亡した場合、残りの期間分の年金を遺族が受け取れます。終身年金は確定年金に比べ、保険料は高めです。

加入する目的によって、選ぶ商品は変わってきます。例えば、退職から公的年金の支給開始までの生活費の足しにしたいなら、確定年金など期間を区切ったものがいいでしょう。加入者の死亡後も年金が必要な家族がいる場合は、遺族への支払いがある商品が選択肢になります。

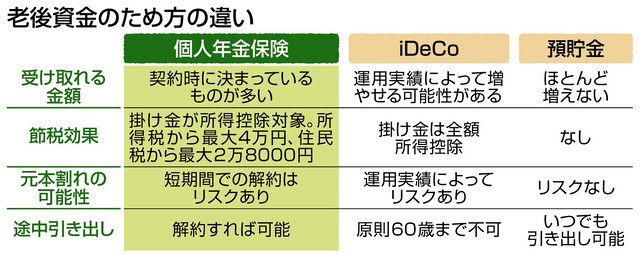

また、個人年金保険は保険料控除が受けられます。保険料の払込期間が10年以上であること、受け取り開始が60歳以上で期間が10年以上などの条件を加入時に満たすことが必要。控除額の上限は、所得税が4万円、住民税が2万8000円です。

一方、老後資金をためる方法としては、イデコや預貯金もあります。

イデコは毎月一定の掛け金を積み立て、投資信託など自分が選んだ方法で運用して、60歳以降に受け取る仕組み。運用実績によって資産を大きく増やせる可能性がある半面、元本割れのリスクもあります。また、途中で引き出せないため、急にお金が必要になっても対応できません。

個人年金保険は、加入者が払った保険料を保険会社が運用します。運用利率や年金額が契約時に決まっているものが多く、将来いくら返ってくるか想定しやすいです。よほど短期間で解約しなければ、元本割れのリスクも低い。ただ、低金利の中、積み立てたお金を大きく増やすことは期待できません。インフレ(物価上昇)にも弱いと言えます。

所得控除は個人年金保険、イデコともに受けられます。ただ、個人年金保険料は控除対象となる上限額がありますが、イデコは掛け金全額が控除されます。節税効果はイデコの方が大きいです。個人年金保険は、収益性やインフレへの対応という面でもイデコに劣りますが、なるべく元本割れのリスクを小さくしたいという人には向いています。それぞれの特徴を比較して、自分に最適な老後資金のため方を考えましょう。

<詳しく!>変額年金、外貨建ても

払い込んだ保険料の運用実績によって、将来の年金額が増減する「変額個人年金保険」もある。契約者が複数の投資信託などから選択し、保険会社が運用する商品だ。運用実績が良ければ、支払った保険料より多くの年金を受け取れ、インフレのリスクにも対応できる。逆に運用実績が悪ければ、元本割れしてしまう可能性もある。

保険料の運用を日本円以外で行う「外貨建て個人年金保険」も高い利回りが期待でき、円安やインフレに備えられる。半面、為替レート次第で元本割れするリスクがあり、為替手数料などのコストもかかる。

変額年金の中には、商品名に「個人年金保険」と入っていても、個人年金保険料控除の対象にならないものもあるので注意が必要だ。(熊崎未奈)

<いとう・かつひろ> 1979年、愛知県みよし市出身。信用金庫勤務を経て、保険代理店「アルファコンサルティング」(名古屋市中区)の上席コンサルタント。保険の見直しや住宅ローンなどの相談に対応する。

関連キーワード

おすすめ情報

からの記事と詳細 ( <プロに聞く くらしとお金の相談室>個人年金保険 選び方は? - 東京新聞 )

https://ift.tt/qe2b7jT

No comments:

Post a Comment